En ränta är i enkla termer kostnaden för att låna pengar. Den som lånar ut pengar (ofta en bank) tar betalt av den som lånar genom att lägga till en procentandel på lånebeloppet. Räntan kan vara rörlig, eller fast.

Spara tid och pengar med SBC Räntebevakning

Vill du ta reda på om du har det bästa låneavtalet för din förening? På dagens osäkra lånemarknad kan räntesatsen på ert lån innebära stora skillnader i kostnad.

Med SBC Räntebevakning får du snabbt koll på ränteläget på lånemarknaden för bostadsrättsföreningar. Få en samlad bild av olika bankers räntesatser, jämför erbjudanden med olika bindningstid och se hur mycket din förening kan spara.

SBC Räntebevakning är öppen för dig som har ekonomisk förvaltning med SBC och aktiverat Låneupphandling Bas. Logga in i portalen SBC Hemma för att aktivera Låneupphandling Bas och ta del av översikten!

Snitträntor per bank under 2024.

Ta välgrundade beslut med SBC Räntebevakning

Se ränteutvecklingen över tid

Jämför ränteerbjudanden

Se vad ni kan spara

Skaffa Låneupphandling Bas för att nå SBC Räntebevakning och ta del av graferna.

Tydlig översikt av aktuellt ränteläge

SBC Räntebevakning är ett värdefullt verktyg för dig som vill få koll på brf-lånemarknaden för din förening och optimera räntan. Vi samlar löpande in information om räntesatserna från Sveriges ledande banker. Med SBC Räntebevakning kan du:

- Se ränteutvecklingen över tid

- Jämföra och utvärdera olika ränteerbjudanden

- Få en överblick av hur räntan och era kostnader förändras med olika bindningstider

Tjänsten uppdateras varje kvartal och gör det enkelt för dig att ta välgrundade beslut om föreningens lån. Aktivera Låneupphandling Bas och få tillgång till SBC Räntevakning kostnadsfritt – tillsammans skapar vi de bästa förutsättningarna för en välplanerad och trygg ekonomi för din förening.

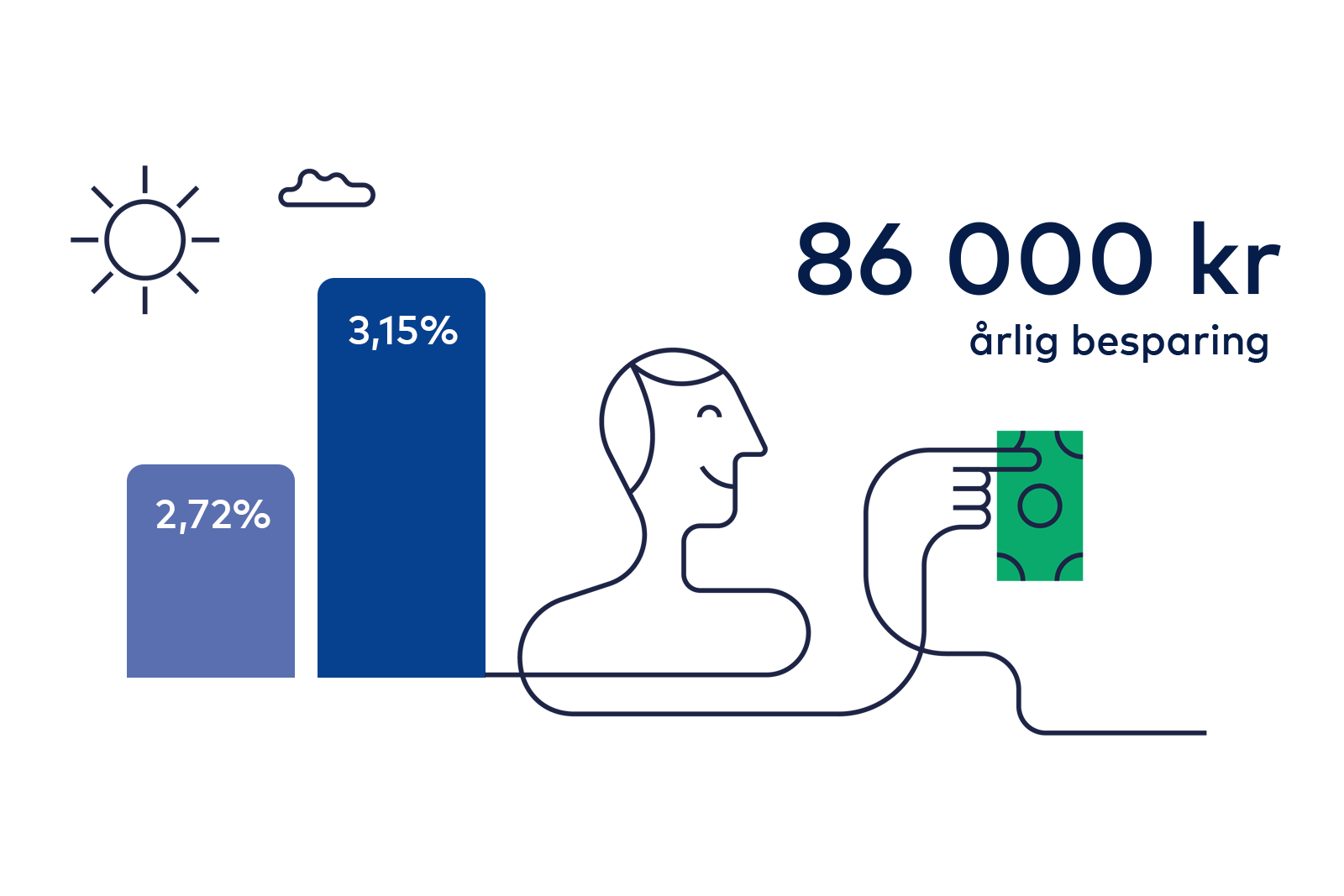

Exempel på möjlig besparing vid 3 månaders rörlig ränta.

Tillsammans konkurrensutsätter vi lånemarknaden

När du tar hjälp av oss för din låneupphandling är du med och skapar värdefull konkurrenskraft tillsammans med vår stora kundbas. Eftersom vi årligen upphandlar en stor volym av lån, har vi ett mycket gott förhandlingsläge gentemot bankerna.

Vi ser till att du får den bästa räntan och förmånliga villkor på dina lån, och ju fler vi är desto vassare förmåner och förmånliga avtal kan vi erbjuda. Häng med på Låneupphandling med SBC!